Она рассчитывается умножением количества акций в свободном обращении (shares outstanding) на текущую рыночную цену одной акции. В инвестиционном сообществе принято использовать этот показатель в качестве критерия величины компании, вместо таких менее удобных параметров, как объем продаж или общая стоимость активов.

Отражение размера компании — важная функция данного показателя, так как от него зависит большое число характеристик, интересующих инвесторов. Этот параметр легко рассчитывается: если компания выставила на продажу 20 миллионов акций по цене $100 за штуку, то ее рыночная капитализация составляет 2 миллиарда долларов.

Учитывая простоту данного показателя и его пользу при оценке рисков, трейдеры и инвесторы могут с легкостью использовать его для поиска интересных акций и диверсификации портфеля, путем включения в него компаний разного размера.

К компаниям с большой капитализацией обычно относят те, рыночная капитализация которых составляет 10 миллиардов долларов и более. Большинство из них существуют на рынке длительное время и играют важную роль в устоявшихся отраслях. Инвестирование в акции таких компаний не всегда приносит высокую доходность за короткий временной период. Однако в долгосрочной перспективе эти корпорации вознаграждают своих инвесторов стабильным ростом цены акций и регулярной выплатой дивидендов. Примером компаний с большой капитализацией может служить International Business Machines Corp.

Для компаний со средней капитализацией данный параметр обычно находится в пределах от 2 до 10 миллиардов долларов США. Это устоявшиеся компании от которых можно ожидать быстрого роста. Компании со средней капитализацией находятся в процессе расширения. Риски при работе с ними выше, чем при работе с высоко капитализированными корпорациями, поскольку они не настолько устоявшиеся. Зато они имеют хороший потенциал роста. Примером компаний со средней капитализацией может служить Eagle Materials Inc.

Компании, рыночная капитализация которых составляет от 300 миллионов до 2 миллиардов долларов, обычно относят к компаниям с низкой капитализацией. Это небольшие и зачастую молодые компании, работающие на нишевых рынках или в новых отраслях. Учитывая возраст таких компаний, их размер и сферу деятельности, инвестиции в них считаются довольно рискованными, поскольку небольшие компании с ограниченными ресурсами более чувствительны к экономическим спадам.

Заблуждения в отношении рыночной капитализации

Хотя данный параметр используется в качестве одной из характеристик компании, он не отражает стоимости ее акционерного капитала. Чтобы его определить требуется проведение тщательного анализа фундаментальных показателей компании. Параметр рыночной капитализации не характеризует ценность компании, так как рыночная цена, на основании которой он рассчитывается, не всегда отражает реальную стоимость бизнеса. Акции во многих случаях являются переоцененными или недооцененными рынком.Рыночная капитализация не говорит о том, сколько компания может стоить в случае проведения сделки поглощения. Цену покупки бизнеса лучше отражает такой показатель, как стоимость предприятия (enterprise value).

Изменение рыночной капитализации

Значительные изменения рыночной капитализации компании могут происходить под воздействием двух основных факторов:- существенное изменение цены акций;

- дополнительная эмиссия или выкуп компанией своих акций.

Сегодня мы подробно остановимся на таком понятии, как «капитализация». В экономической литературе под этим термином принято подразумевать применение свободного капитала фирмы для увеличения объема дохода.

Благодаря капитализации предприятие не только увеличивает объем имеющегося капитала, но и иных материальных ценностей. Процесс капитализации лучше всего рассмотреть на конкретном примере. Допустим, вы в производство сто долларов и получили доход в размере 50 долларов. Процесс капитализации предполагает вложение полученных в виде прибыли 50 долларов в производство, чтобы рассчитывать на получение еще большего дохода.

Капитализация. Особенности

Увеличение капитала при капитализации зависит от разнообразных факторов, среди которых особого внимания заслуживают:

- Объем дохода фирмы. Чем выше прибыль организации, тем больше объем дополнительного капитала. Если весь дополнительный капитал будет использован для увеличения активов фирмы, то объем материальных ценностей возрастет, что позволит фирме эффективно развиваться и выходить новые сегменты рынка.

- Ликвидность акций/облигаций предприятия. Этот фактор существенно влияет на увеличения капитала.

Для выявления процента капитализации того или иного предприятия, следует, как минимум, раз в год оценивать его финансовое состояние. Также можно применять отчетность за 2-3 года, что дает возможность выявить тенденцию к увеличению/снижению этого показателя.

Для выявления процента капитализации того или иного предприятия, следует, как минимум, раз в год оценивать его финансовое состояние. Также можно применять отчетность за 2-3 года, что дает возможность выявить тенденцию к увеличению/снижению этого показателя.

В кредитно-финансовом секторе под термином «капитализация» принято подразумевать присоединение к телу депозита полученной в форме процентов прибыли.

Термин «капитализация» также используется и на фондовых рынках. В этом случае это понятие не имеет привязки к финансовым/оборотным активам. На фондовом рынке для выявления процента капитализации учитывается прирост объема акций/облигаций, которые находятся в обороте.

Рыночная капитализация

Понятие «рыночная капитализация» означает процент увеличения капитала, как оцениваемой организации, так и конкретного рыночного сегмента. При выявлении увеличения капитала компании лучше всего рассмотреть на конкретном примере.

Необходимо обратиться к имеющейся отчетности за несколько лет, что позволит нам наглядно увидеть рост/падение объемов имеющегося капитала. Если мы выявили резкий рост этой характеристики, то можно делать вывод, что предприятие успешно развивается.

Ключевая особенность состоит в том, что при вычислении прироста капитала учитываются не только собственные, но и кредитные деньги предприятия. Из-за этой особенности реальное состояние предприятия может быть определенно не корректно.

Ключевая особенность состоит в том, что при вычислении прироста капитала учитываются не только собственные, но и кредитные деньги предприятия. Из-за этой особенности реальное состояние предприятия может быть определенно не корректно.

Чтобы избежать подобного развития ситуации, эксперты в финансовой отрасли выявляют увеличение капитала на основании цены ценных бумаг рассматриваемого предприятия. Это связано с тем, что цена акций/облигаций фирмы позволяет конкретно определить чистую прибыль предприятия.

Принято различать несколько основных типов рыночной капитализации, среди которых:

Основные формы капитализации

Современная экономическая литература различает несколько форм капитализации, в зависимости от того, при помощи каких денежных средств происходит наращивание капитала. В соответствии с этой классификацией капитализация может быть следующих типов:

- Рыночная.

- Реальная.

- Маркетинговая.

Реальная капитализация отражает эффективность действующей хозяйственной политики компании. Для ее вычисления учитывается рост/снижение пассивов и активов компании.

Рыночная капитализация вычисляется путем оценки роста/снижения стоимости акций/облигаций предприятия на фондовом рынке.

Маркетинговая капитализация не отображает текущего состояния предприятия, так как при этом типе капитализации увеличение объема оборотных средств происходит лишь на бумаге. Маркетинговая капитализация, по сути, является уловкой, которая позволяет продать фирму значительно дороже ее реальной стоимости. Надеюсь, этот материал помог всем начинающим инвесторам понять, что такое капитализация.

Метод капитализации доходов – подход оценки стоимости бизнеса или инвестиционного проекта на основе приведения доходов к единой стоимости. Метод применяется для экспресс оценки стоимости бизнеса, инвестиционных проектов и недвижимости, а также для проведения сравнения о определения более инвестиционно привлекательных объектов. В данной статье мы сделаем акцент на разбор метода капитализации доходов для оценки бизнеса или уже существующего инвестиционного проекта.

Преимущества и недостатки метода капитализации доходов

Рассмотрим преимущества и недостатки метода оценки бизнеса на основе капитализации его доходов в таблице ниже ↓.

| Преимущества | Недостатки |

| Позволяет сравнить на основе доходов инвестиционную привлекательность бизнеса или инвестиционного проекта

Простота проведения расчета Применяется для развитых, крупных компаний, которые имеют достаточное количество финансовых данных для точного прогнозирования будущих доходов и темпа роста |

Применим при стабильно функционирующем предприятии (бизнесе), когда можно корректно прогнозировать будущие денежные поступления и доходы.

Не подходит для оценки венчурных проектов и стартапов, которые не имеют денежных потоков совсем, еще не создали устойчивую сбытовую сеть и равномерные поступления доходов Объекты оценки находятся на модернизации и реконструкции Не походит для оценки бизнеса с убытками Не подходит для оценки бизнеса с активным реинвестированием и изменчивым темпом роста |

Из-за того что на практике сложно получить постоянные финансовые данные, поэтому в оценке чаще применяют метод дисконтирования денежных потоков.

Следует заметить, что метод капитализации доходов для оценки бизнеса является разновидностью метода дисконтирования денежных потоков с условием того, что темп роста доходов постоянный.

Формула расчета стоимости компании методом капитализации

Формула расчета капитализации доходов имеет следующий вид:

V (англ. value ) – стоимость бизнеса (проекта);

I (англ. income ) – доход;

R – ставка капитализации.

В таблице ниже более подробно описано как рассчитать показатели модели ↓.

| Показатель модели | Описание | Измерение | Особенности применения |

| Стоимость бизнеса | Показывает рыночную стоимость имущества компании | ||

| Доход | Рассчитывается на основе показателей отчета о финансовых результатах (форма №2). Доход может быть следующих видов:

· Выручка от реализации продукции / услуг · Чистая прибыль компании (стр. 2400) · Прибыль до уплаты налогов (стр. 2300) · Размер дивидендных выплат · Денежные потоки Данные показатели берутся на текущую дату оценки, если они сильно менялись за последние года, то усредняют за несколько лет (3-5 лет) |

||

| Ставка капитализации | Необходимо определить метод расчета коэффициента. Он зависит от того для какого периода данных будет расчет (по ретроспективным или прогнозным данным дохода) |

Как видно из таблицы, для проведения оценки необходимо определить какой будет выбран доход для капитализации: чистая прибыль, прибыль до уплаты налогов или прибыль от дивидендных выплат. На следующем этапе необходимо выбрать метод расчета ставки капитализации и получить ее оценку.

Какой вид дохода выбрать для оценки?

Выбор того или иного вида дохода зависит от того с каким другим бизнесом проводится сравнение и какая финансовая отчетность имеется. Если предприятия располагают только

выручкой от продаж, то данный показатель берется за капитализируемую базу. Можно выделить, что в оценке может использоваться различные виды данных ↓.

| Вид данных | Направление применения |

| Ретроспективные данные (исторические) | Для оценки существующих компаний с финансовой отчетностью за несколько последних лет.

Используются исторические значения дохода (чистой прибыли) предприятия за прошедшие периоды (3-7 лет). Данные усредняются и корректируются с учетом инфляции на текущий момент. |

| Прогнозные данные | Применяется для оценки будущей стоимости инвестиционного проекта и его инвестиционной привлекательности.

Используются ретроспективные данные для прогнозирования будущих значений прибыли. Глубина прогноза, как правило, составляет 1-3 года. |

| Комбинирование ретроспективных и прогнозных данных | Применяется для оценки инвестиционной привлекательности предприятия.

Используются и как ретроспективные данные, так и прогнозные. |

Какой показатель дохода использовать в модели для расчета базы?

Рассмотрим, какие показатели дохода выбираются для оценки бизнеса.

Выручка применяется, как правило, для оценки предприятий в сфере услуг.

Чистая прибыль используется для оценки крупных компаний.

Прибыль до уплаты налогов применяется для небольших предприятий, чтобы исключить влияние федеральных и региональных льгот и субсидий в формирование дохода.

Доходы в виде дивидендных выплат применяются для оценки компании с обыкновенными акциями на фондовом рынке.

Денежные потоки используются для расчета капитализированной базы для компаний, у которых преобладают основные средства. При этом может быть использован поток только от собственного капитала или инвестиционного (собственный + заемный).

После выбора дохода необходимо его скорректировать – на текущие цены, для этого может использовать изменения значения потребительских цен из статистики Росстат, и также необходимо исключить доходы и расходы от активов, которые имели разовый характер и в будущем не будут повторяться.

- Доходы / расходы полученные от продажи / покупки основного актива.

- Внереализационные доходы / расходы: страховые выплаты, потери от заморозки производства, штрафы и пени по судебным искам и т.д.

- Доходы от активов не относящиеся к основной деятельности компании.

Методы расчета ставки капитализации

Ставка капитализации – текущая норма доходности капитала бизнеса. Ставка капитализации представляет собой стоимость капитала (имущества) на момент оценки.

Расчет по методу рыночной экстракции

Данный метод применяется для расчета стоимости бизнеса на основе существующих сделок на рынке по продаже / покупке таких же видов бизнеса. При этом необходимо знать показатели дохода у продаваемых бизнесов или проектов. Способ применяется для тиражируемого бизнеса, например для франшизы.

Коэффициент капитализации рассчитывается по следующей формуле:

R – ставка капитализации;

V – стоимость компании;

I ai – размер дохода созданный i-й компанией аналогом;

V ai – стоимость продажи на рынке i-й компании;

n – количество аналогичных компаний.

Расчет коэффициента как среднерыночная цена проданных компаний довольно трудоемкий процесс и часто может быть нехватка финансовых данных по доходам или объему сделок аналогичных предприятий. Второй способ расчета на основе ставки дисконтирования более распространен на практике.

Расчетный метод определения коэффициента капитализации

При использовании данного метода необходимо рассчитать ставку дисконтирования. Коэффициент капитализации будет равен разнице между нормой прибыли и средними темпами роста доходов (чистой прибыли). Более подробно про способы расчета ставки дисконтирования читайте в статье: → « ». Формулы расчета следующие:

|

Формула №1 |

Формула №2* |

R – ставка капитализации; на основе прогнозируемой доходности ); |

R – ставка капитализации; r – ставка дисконтирования (норма прибыли); g – прогнозируемые средние темпы рота доходов компании (на основе ретроспективных данных дохода ). |

*можно заметить что вторая формула соответствует .

Наиболее часто применимы следующие методы оценки ставки дисконтирования:

- (CAPM, модель Шарпа) и ее модификации.

- Метод кумулятивного построения.

Какое отличия ставки капитализации и ставки дисконтирования?

В таблице ниже представлены различия между понятиями ставки дисконтирования и ставки капитализации ↓.

Пример расчета стоимости компании в Excel для ПАО «КАМАЗ»

Для практики рассмотрим оценку стоимости компании ПАО «КАМАЗ» в Excel. Для этого необходимо получить финансовую отчетность функционирования предприятия за последние несколько лет. Для этого можно зайти на официальный сайт компании. Возьмем 2015 год 1 и 2 квартал. Из-за того что чистая прибыль имеет высокую волатильность, то возьмем изменение выручки предприятия и определим средний темп ее роста.

Темп изменения выручки (g) = LN(C6/B6)

Средний размер выручки =СРЗНАЧ(B6:C6)

На следующем этапе необходимо рассчитать ставку дисконтирования. Так как ПАО «КАМАЗ» не имеет достаточно волатильных акций на фондовом рынке, то для расчета нормы дисконта можно применить кумулятивный метод оценки. Для этого необходимо оценить риски по следующим направлениям ⇓.

|

Вид риска |

Интервал оценки, % | Параметры риска | Значение оценки для предприятия, % |

Пояснение к оценке |

| Безрисковая ставка * | Доходность по облигациям ОФЗ ЦБ РФ | 8,5 | — | |

| Ключевая фигура, качество и глубина управления | Распределенность управленческих решений | Структура управления распределена между 11 членами совета директоров | ||

| Размер предприятия и конкуренция на рынке | Оценка размера предприятия (микро, среднее, крупное) и характерное для них влияние конкурентного риска на рынке | ПАО «КАМАЗ» относится к крупных и стратегическим предприятиям, уровень риска конкуренции низкий | ||

| Финансовый анализ компании | Оценка финансового состояния предприятия и структуры заемных и собственных средств | Финансовое состояние предприятия не стабильное: высокая доля поддержки государства (субсидии), высокая доля заемного капитала, выручка имеет неравномерное поступление | ||

| Товарная и территориальная диверсификация | Оценка ассортимента продукции и сбытовой сети | Предприятие имеет контракты с международными партнерами, функционирует как на региональном так и на международном рынке. Ассортимент продукции широкий | ||

| Диверсификация клиентуры (объем рынка) | Оценка спроса на рынке на производимую продукцию, количество потенциальных клиентов и объем рынка | Развит ка корпоративный так и потребительский сегмент потребления | ||

| Устойчивость прибыли | Оценка факторов формирования выручки и чистой прибыли предприятия. Прогнозирование направления изменения | Наблюдается положительный тренд роста чистой прибыли за последние 4 года. Поступление прибыли неравномерно. Высокий процент изменение прибыли | ||

|

∑ Итого ставка дисконтирования: |

||||

*безрисковая процентная ставка берется как доходность государственных облигаций ОФЗ (см. → изменение доходности) или доходность высоконадежных вкладов в ПАО «Сбербанк» с кредитным рейтингом А3.

Коэффициент капитализации = ставка дисконтирования — средний темп роста

Коэффициент капитализации = 18-15 = 3%

Стоимость компании = D6/C8

Стоимость компании составила 486508123 тыс. руб.

На рисунке ниже рассчитаны основные показатели для оценки стоимости компании ⇓.

Выводы

Метод капитализации дохода применяется для оценки компаний с устойчивыми денежными поступлениям за период 5 и более лет. В ситуации высокой конкуренции прибыли компаний имеют сильную волатильность, что затрудняет адекватное применение данного метода. Также подход имеет множество корректировок дохода и экспертных решений в оценке рисков, что делает его субъективным в принятии решений. Наибольшую точность метод имеет при рыночной оценке коэффициента капитализации и стоимости компании в сопоставлении с аналогичными.

В широком понимании капитализация – это использование свободных средств (капитала) для получения прибыли или дополнительных средств. Результат этого процесса – увеличение объема собственных денежных средств или эквивалентных им материальных ценностей.

Если говорить совсем просто, вы вкладываете 100 рублей, получаете прибыль в размере 50 рублей. В сумме у вас наблюдается прирост капитала на 50% и общую (капитализированную) сумму вы можете снова пустить в оборот, чтобы еще не раз получить прирост капитала. В итоге вы – миллионер.

Разновидности капитализации

Более конкретное понятие увеличения денежного потока присуще различным отраслям финансовой деятельности. Например, прирост капитала предприятия зависит от многих факторов:

- Чем больше ежегодная прибыль компании, тем больше сумма ее добавочного капитала. Причем добавочный финансовый поток должен быть направлен на увеличение активов предприятия. То есть налицо – прирост материальных ценностей, позволяющий осуществлять дальнейшее развитие и осваивать новые рынки.

- Высокий уровень прибыли оказывает влияние на ликвидность акций компании.

Для того чтобы определить процент рыночной капитализации, необходимо ежегодно проводить оценку финансового состояния предприятия. Если взять данные за несколько лет, то можно увидеть отчетливую тенденцию роста или падения этого процента.

Что касается трактовки этого термина со стороны финансово-кредитных организаций, то в этом случае капитализация это присоединение к основной сумме вложенных средств, дополнительного дохода в виде процентов.

Существует такое понятие и на фондовом рынке. Только в отличие от привязки к финансам или оборотным активам, процент капитализации рассчитывается исходя из прироста количества ценных бумаг, вовлеченных в оборот.

Рыночная капитализация

Рыночная капитализация подразумевает, что в стоимостном выражении можно оценить процент прироста денежных масс как отдельно взятой компании, так и любой отрасли экономики в целом. Рассмотрим подробнее процесс определения прироста капитала в акционерном обществе.

Если взять фактическую бухгалтерскую отчетность за несколько лет, то можно увидеть процент увеличения оборотного капитала. Даже если наблюдается тенденция к резкому увеличению, это не значит, что дела у компании идут замечательно. Все дело в том, что при расчете прироста капитала учитываются не только собственные средства предприятия, но и заемные (в частности, долгосрочные обязательства). Это сильно искажает картину тогда, когда необходимо адекватно определить стоимость компании для продажи.

Именно поэтому при определении процента прироста финансов следует опираться только на стоимость акций компании, которые отражают чистую прибыль (), уменьшенную на сумму долговых обязательств. В зависимости от структуры капитала компании различают несколько видов рыночной капитализации:

- Недостаточную. Этот вид характеризуется большим объемом заемных средств, за счет которых происходит денежный прирост. Проще говоря, процесс увеличения капитала в данной ситуации отражается лишь на бумаге.

- Достаточную.

- Излишнюю. Излишняя капитализация это чистое накопление дополнительных средств, которое не поступает в оборот, а, по сути, лежит в активе компании мертвым грузом. То есть, расширения основных средств не происходит.

Формы капитализации

В зависимости от того, с помощью каких средств компания наращивает капитал, выделяют три формы капитализации:

- Реальную.

- Рыночную.

- Маркетинговую.

Реальная капитализация это отражение того, насколько эффективно выстроена хозяйственная политика предприятия. Чтобы проследить распределение и наращивание прибыли, нужно обратить внимание на активы и пассивы баланса. Добавочный капитал отражается в правой части баланса, в разделе пассивов. Грамотно размещенные дополнительные средства должны обязательно быть отражены в графе, где учитываются оборотные или внеоборотные активы. Если увеличивается доля основных средств (то есть средств производства и всего, что способно приносить прибыль компании), тогда увеличение капитала подпадает под понятие реального.

Если сказать проще, то предприятие, вкладывающее свободные средства для модернизации и расширения производства, имеет все шансы увеличить капитал путем роста оборотов и получения дополнительной прибыли. Кроме этого, компания приобретает более прочное положение на рынке, получает высокий кредитный рейтинг и становится все более конкурентоспособной.

Теперь о том, что такое капитализация маркетинговая. В современных условиях мало кто из предпринимателей занимается наращиванием капитала в классическом понимании. Большинство коммерсантов стремится показать прирост средств только на бумаге. Именно поэтому маркетинговый вариант еще называют субъективным.

Происходит это путем искусственного увеличения стоимости компании. Вы спросите, как можно раздуть величину активов? Очень просто. Для этого необходимо в левой стороне баланса отразить следующие данные:

- Стоимость приобретенных технологических разработок (ноу-хау).

- Если компания работает под брендом, то можно поднять его стоимость.

- Заказать оценщику расчет стоимости деловой репутации компании и полученную сумму отразить в данных бухгалтерского учета.

Кстати, увеличение активов (левой стороны баланса), автоматически отразится и в графе, где указывается стоимость добавочного капитала. Вот вам и прирост в конкретном выражении. Подобные меры помогут не только показать на бумаге увеличение стоимости компании. Эту сумму можно смело использовать для увеличения уставного капитала, что позволит заключать более выгодные договоры и получать кредиты.

Рыночная капитализация имеет прямое отношение к фондовому рынку. Особенно популярно применение этого варианта в западных странах, где все базируется на понятии котировок акций. Для того чтобы рассчитать стоимость предприятия не нужно оценивать основные средства, производить финансовый анализ. Достаточно взять стоимость акции по котировкам на день определения и умножить на общее количество акций этого предприятия.

Если в случае с маркетинговым вариантом увеличение капитала происходит путем влияния изнутри компании (инициатива исходит от органов управления), то в случае с рыночной моделью инициатором увеличения стоимости компании напрямую выступает биржа. Ведь именно посредством торгов существует возможность увеличить стоимость акций на текущий момент. Поэтому такой рыночный вариант называют еще и фиктивным.

Рыночная капитализация — оценочный индикатор, позволяющий проанализировать общее отношение инвесторов к той или иной компании. Хотя он бок о бок указывается на официальных сайтах компаний рядом с такими параметрами, как EBITDA или P/E, назвать его мультипликатором сложно из-за необъективности. Это скорее базовый показатель для расчета более точных мультипликаторов, например, чистого долга . О том, как рассчитать рыночную капитализацию компании и о недостатках индикатора, читайте дальше.

Рыночная капитализация: что это и чем индикатор может быть полезен инвестору

Рыночная капитализация отражает общую стоимость размещенных акций, находящихся во владении инвесторов и собственников компании. Индикатор применяется для поверхностной оценки стоимости компании и анализа её динамики на определенном отрезке времени.

Существует общая рыночная капитализация и биржевая оценка обыкновенных акций, находящихся в обороте. Многие источники трактуют рыночную капитализацию как умножение рыночной цены одной акции на число акций в обращении, но это еще менее точный показатель для оценки компании. Правильной была бы коррекция на так называемое разводнение капитала, которое может включать в себя:

- опционы на покупку акций;

- привилегированные акции;

- конвертируемые облигации.

О наличии таких бумаг в капитале компании подскажет финансовая отчетность, но найти на официальном сайте о них информацию без опыта будет сложно. Потому рекомендую руководствоваться оптимальной формулой:

Рыночная капитализация = кол-во простых акций * текущая рыночная цена + кол-во привилегированных акций * текущая рыночная цена

Вся информация для расчета есть в свободном доступе.

Польза рыночной капитализации для инвесторов

- для оценки динамики роста капитализации на разных отрезках времени, на основании которой может быть принято решение об инвестировании;

- для анализа того, как стоимость акций и капитализация реагируют на те или иные фундаментальные факторы. Насколько стоимость компании чувствительна к форс-мажору или наоборот к положительным рыночным сигналам. Чем больше чувствительность, тем больше риск, но тем больше можно заработать на волатильности.

Сравнивать капитализацию компаний одной отрасли, как и стоимость отдельно взятой акции, по-моему мнению, не целесообразно. Например, динамика акций Газпрома, несмотря на его капитализацию в почти 3 трлн рублей, для инвесторов не самая привлекательная, а стоимость акций банка ВТБ и вовсе исчисляется в копейках и потому не может быть сравнима, например, с акциями Сбербанка.

Производные мультипликаторы на основе капитализации: PE Ratio, PS Ratio, Price Book Ratio.

Недостатки оценки компании по значению рыночной капитализации

- наличие в цене акций спекулятивной составляющей. Например, традиционно перед выплатой дивидендов наблюдается рост котировок ценных бумаг, после выплат — откат. Финансовое состояние компании остается неизменным, капитализация изменяется;

- игнорирование в показателе других влиятельных экономических факторов. Инвесторы, которые умеют анализировать отчетность, рыночную стоимость акций сопоставляют с долговой нагрузкой и ликвидными активами компании. Но есть инвесторы, которые вкладывают деньги, руководствуясь хорошей динамикой котировок и чьими-либо советами. Вот именно они и завышают безосновательно рыночную стоимость бумаг;

- ограниченная возможность оценки. Сделать оценку по рыночной капитализации можно только публичных акционерных компаний, о которых есть базовая информация.

Практический пример расчета рыночной капитализации компании

Все данные о количестве акций и об их текущей стоимости есть как на сайтах самих компаний и аналитических ресурсов, так и на самой бирже. Для примера возьмем ПАО «Уралкалий» . Количество обыкновенных акций — 2 936 015 891,

цена закрытия — 144,85 рублей (данные на 25.09.2017). Умножаем эти цифры между собой и получаем рыночную стоимость 425,575 млрд рублей. Такая же цифра и на сайте биржи.

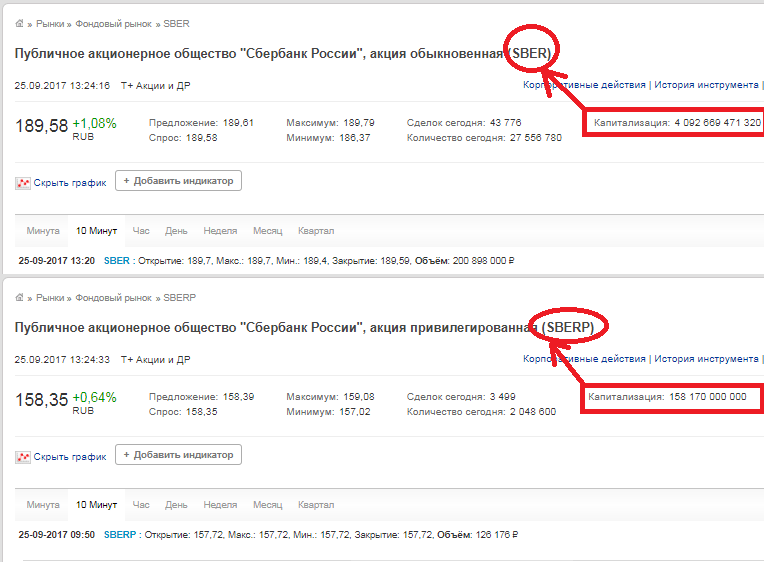

Обратите внимание, что на сайте биржи в строке «Капитализация» указывается не капитализация компании, а капитализация акции, то есть если у компании есть обыкновенные акции и привилегированные, то для получения рыночной капитализации компании необходимо сложить эти два числа.

Вывод . Расчет рыночной капитализации в сравнении с расчетом мультипликаторов EBITDA , P/E или чистого долга очень прост и однозначен. Но он служит только обобщенным индикатором и имеет большие погрешности. Основываться только лишь на динамике стоимости акций в момент принятия решения об инвестировании я бы не рекомендовал. Анализировать нужно все индикаторы и мультипликаторы в комплексе.

Рыночная капитализация используется при расчете многих других полезных и нужных мультипликаторов, о которых я напишу немного позже.